Cash discrepancies rarely appear suddenly during financial close. In most organizations, they build gradually across banking systems, treasury platforms, ERPs, payment gateways, and ledger records where transactions fail to align consistently. As transaction volumes increase across multiple accounts and entities, even small mismatches between bank statements and internal cash records begin accumulating rapidly. Over time, unresolved discrepancies distort liquidity visibility, delay financial close, weaken working capital reporting, and create audit exposure across finance operations.

Cash reconciliation helps finance teams validate balances continuously, detect discrepancies early, and maintain accurate financial reporting across treasury and accounting functions. This article explains the key checks finance teams should prioritize during cash reconciliation, the most common reconciliation mismatches organizations encounter, and how structured reconciliation workflows improve liquidity visibility and financial accuracy.

Why Cash Reconciliation Becomes Difficult in High-Volume Finance Operations

Cash reconciliation becomes increasingly difficult as organizations process larger transaction volumes across multiple systems and banking relationships.

Most reconciliation delays originate from disconnected financial workflows instead of accounting logic itself.

Growth in transaction volume across banking and finance systems

Modern finance teams process receipts, outgoing payments, transfers, settlements, fees, and treasury transactions continuously across ERPs and banking platforms.

Every transaction introduces another reconciliation dependency.

Delayed cash updates across disconnected platforms

Banking systems, payment processors, and internal ledgers often update at different times, creating temporary visibility gaps.

Impact of unresolved cash discrepancies on financial reporting

Unresolved cash mismatches distort liquidity reporting and delay financial validation during close cycles.

This operational challenge explains why cash reconciliation remains central to financial accuracy.

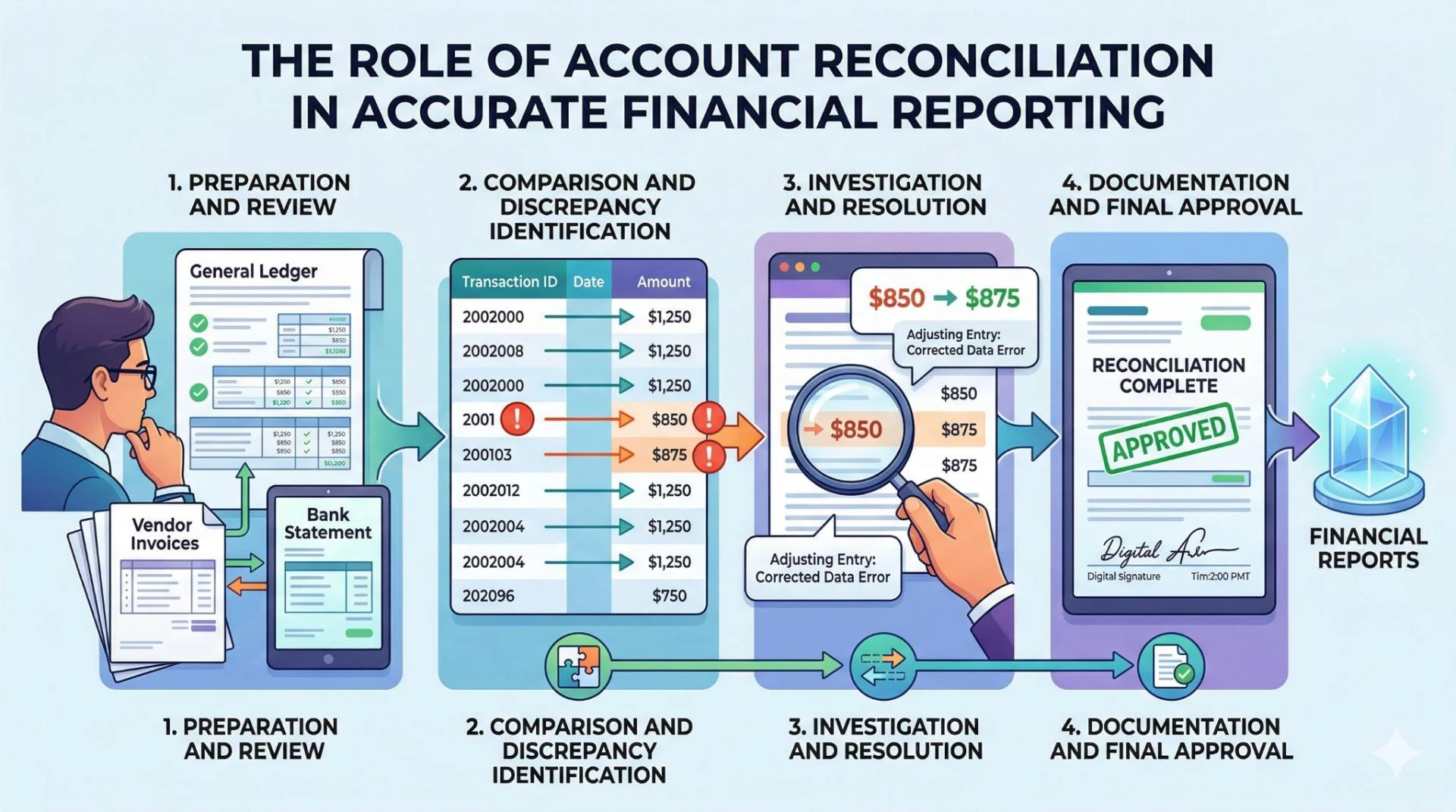

What Cash Reconciliation Actually Covers

Cash reconciliation validates whether bank balances recorded externally align with internal ledger balances and treasury activity.

The objective is to maintain accurate cash visibility before reporting periods close.

Definition of cash reconciliation in finance operations

Cash reconciliation compares bank statements, cash ledgers, receipts, transfers, settlements, and adjustment entries to identify discrepancies across finance operations.

Organizations frequently strengthen their Cash Reconciliation workflows to improve liquidity visibility and reduce unresolved cash discrepancies.

Difference between bank reconciliation and cash reconciliation

Bank reconciliation focuses mainly on matching bank statements against ledger balances. Cash reconciliation reviews the broader relationship across treasury activity, settlements, transfers, fees, and cash movements.

Why cash balances must align with general ledger records

If cash balances do not align correctly with ledger records, organizations risk inaccurate reporting and weak liquidity visibility.

Finance teams therefore monitor how reconciliation supports financial accuracy.

How Cash Reconciliation Supports Financial Accuracy

Financial reporting accuracy depends heavily on how accurately organizations validate cash activity across systems.

Weak reconciliation creates liquidity uncertainty rapidly.

Relationship between cash balances and liquidity visibility

Cash balances directly affect liquidity visibility, payment planning, and treasury forecasting.

Why unresolved cash discrepancies affect reporting accuracy

Unresolved discrepancies create uncertainty around actual available cash balances and financial statement accuracy.

Impact of inaccurate cash balances on working capital reporting

Incorrect cash balances weaken working capital reporting and treasury visibility significantly.

To maintain accurate reporting, finance teams must validate several records consistently.

Core Records Finance Teams Compare During Cash Reconciliation

Cash reconciliation depends heavily on comparing banking activity against internal cash records accurately.

Without proper comparisons, discrepancies continue spreading across reporting periods.

Bank statements against cash ledger balances

Bank statements should align with internal ledger balances across all accounts.

Payment records versus bank settlements

Outgoing payments and settlements should match treasury records and banking activity.

Receipts and deposits against recorded cash activity

Customer receipts and deposits should align with recorded cash entries.

Outstanding checks and pending transfers

Outstanding payments and pending transfers should remain visible until settlements complete successfully.

Fees, interest entries, and adjustment records

Bank fees, interest adjustments, and treasury corrections should align with ledger records consistently.

Even after validating these records, finance teams still encounter reconciliation mismatches frequently.

Most Common Cash Reconciliation Mismatches Finance Teams Encounter

Cash discrepancies usually originate from delayed updates, inconsistent transaction handling, or incomplete banking records.

These mismatches accumulate rapidly in high-volume finance environments.

Missing bank transactions and delayed settlements

Transactions may fail to appear in banking feeds immediately because of settlement delays or processing issues.

Duplicate payment entries and duplicate receipts

Repeated transaction postings create direct financial reporting inaccuracies.

Incorrect transaction references and posting errors

Incorrect transaction references create matching inconsistencies across treasury systems and ledgers.

Timing differences between bank activity and ledger updates

Bank activity and ledger postings frequently update at different times across systems.

Currency conversion inconsistencies across global accounts

Exchange-rate differences create recurring discrepancies across international banking operations.

Unrecorded fees, charges, and interest adjustments

Bank charges and treasury adjustments frequently remain unrecorded during reconciliation reviews.

These discrepancies become harder to resolve as reconciliation delays increase.

Why Cash Reconciliation Delays Escalate Quickly

Cash reconciliation delays spread rapidly because treasury activity often depends on disconnected systems and manual validation workflows.

Small discrepancies gradually affect larger reporting cycles.

Delayed bank file availability and settlement updates

Bank files and settlement records may arrive late across banking relationships and treasury systems.

Manual transaction matching across multiple accounts

Manual matching across thousands of transactions creates repetitive reconciliation effort.

Fragmented visibility across banking platforms and ERPs

Finance teams often struggle to monitor cash balances consistently across banking environments.

Repetitive reconciliation effort during financial close

Manual reconciliation creates operational bottlenecks during month-end and year-end close cycles.

Finance teams therefore prioritize several checks early during reconciliation reviews.

The First Checks Finance Teams Should Prioritize During Reconciliation

Early validation checks help finance teams identify high-risk discrepancies before reporting deadlines are affected.

These checks improve reconciliation accuracy significantly.

Verification of opening cash balances

Opening balances should align with prior-period reconciliations and bank records.

Validation of unmatched receipts and payments

Unmatched receipts and outgoing payments should be reviewed immediately.

Review of outstanding checks and pending deposits

Pending settlements and unprocessed deposits often indicate unresolved reconciliation failures.

Cross-checking bank references and transaction IDs

Transaction identifiers and bank references should align consistently across systems.

Review of bank fees, charges, and interest adjustments

Fees and adjustment entries should match treasury records and ledger postings accurately.

Accurate reconciliation also depends heavily on matching logic.

Matching Logic Used in Cash Reconciliation

Matching logic determines how banking activity and ledger balances are validated across systems.

Strong matching structures reduce unresolved discrepancies significantly.

Transaction-to-bank statement matching

Transactions are matched directly against bank statement activity using references and settlement details.

Reference-number and transaction-date validation

Matching logic compares transaction IDs, dates, and settlement references across systems.

Amount-based and tolerance-based matching

Tolerance thresholds allow acceptable differences caused by settlement timing or banking adjustments.

Matching grouped transactions and batch settlements

Batch settlements and grouped transactions require more flexible matching structures.

Handling partial settlements and failed transfers

Partial settlements and failed transfers require continuous monitoring during reconciliation reviews.

Many organizations still depend heavily on spreadsheets despite these reconciliation challenges.

Why Spreadsheet-Based Cash Reconciliation Creates Reporting Risk

Spreadsheet-heavy reconciliation creates governance, visibility, and validation issues across finance operations.

These problems increase significantly at scale.

Version-control problems across finance teams

Multiple spreadsheet versions frequently create inconsistent balances and duplicated reconciliation effort.

Formula inconsistencies and unsupported adjustments

Broken formulas and unsupported manual entries reduce reconciliation accuracy.

Delayed identification of unresolved cash discrepancies

Spreadsheet workflows limit real-time visibility into unresolved treasury mismatches.

Difficulty maintaining audit-ready reconciliation records

Audit evidence becomes difficult to maintain across disconnected files and approvals.

These reconciliation weaknesses also affect broader financial reporting accuracy.

Relationship Between Cash Reconciliation and Financial Reporting Accuracy

Cash reconciliation directly affects liquidity visibility, financial statements, and treasury reporting.

Weak reconciliation controls eventually affect wider finance operations.

Impact on cash flow reporting and liquidity visibility

Incorrect cash balances distort cash flow reporting and treasury visibility.

Risk of inaccurate cash balances in financial statements

Unresolved discrepancies create inaccurate cash balances across financial statements.

Relationship between cash reconciliation and month-end close

Incomplete reconciliation delays treasury validation during month-end close cycles.

Effect of unresolved cash discrepancies on treasury planning

Weak reconciliation reduces confidence in treasury planning and liquidity forecasting.

These reconciliation challenges become more complex across global entities.

Cash Reconciliation Across Multi-Entity Finance Operations

Global organizations frequently manage cash activity across subsidiaries, currencies, and banking environments simultaneously.

This creates additional reconciliation dependencies.

Challenges with multiple banking relationships and accounts

Different banking structures create inconsistent reporting and reconciliation formats.

Cross-border transactions and currency differences

Cross-border settlements frequently create currency conversion discrepancies across accounts.

Shared treasury structures across subsidiaries

Centralized treasury operations often process transactions across multiple subsidiaries simultaneously.

Intercompany cash transfers and settlement tracking

Intercompany transfers create additional reconciliation complexity between business units.

Weak reconciliation therefore creates broader operational risks.

Operational Risks Created by Weak Cash Reconciliation

Poor cash reconciliation affects treasury visibility, reporting accuracy, and operational governance.

These risks gradually spread across finance operations.

Incorrect liquidity and working capital reporting

Incomplete reconciliation weakens liquidity reporting and working capital visibility.

Delayed detection of unauthorized transactions

Weak reconciliation delays detection of unusual banking activity and unsupported transactions.

Audit exposure from unsupported cash balances

Auditors frequently request additional evidence for unresolved treasury discrepancies.

Reduced visibility into actual available cash

Organizations lose visibility into actual cash availability when discrepancies remain unresolved.

Organizations therefore require structured exception management workflows.

Exception Management in Cash Reconciliation

Exception management determines how efficiently finance teams resolve treasury discrepancies before reporting deadlines.

Without escalation workflows, unresolved balances accumulate rapidly.

Classification of high-risk cash discrepancies

Finance teams should prioritize discrepancies based on financial exposure and operational impact.

Escalation workflows for unresolved balances

Defined escalation paths reduce aging discrepancies across treasury operations.

Aging visibility for unmatched transactions

Aging reports improve visibility into unresolved banking mismatches.

Root-cause analysis for recurring reconciliation failures

Recurring discrepancies should be reviewed continuously to identify operational weaknesses.

Organizations also require stronger controls across treasury operations.

Reconciliation Controls That Improve Cash Accuracy

Control frameworks improve reconciliation consistency and reduce treasury inaccuracies.

Strong governance reduces operational risk significantly.

Segregation of duties across treasury and finance workflows

Different individuals should manage transaction approvals, settlements, and reconciliation reviews.

Validation checkpoints before cash postings

Cash postings should move through validation checkpoints before ledger updates occur.

Approval structures for adjustments and write-offs

Structured approvals reduce unsupported treasury adjustments and reporting inconsistencies.

Audit-ready documentation for cash reconciliation records

Organizations should maintain traceable reconciliation evidence across banking and treasury operations.

Finance teams also require measurable indicators to evaluate reconciliation performance.

Metrics That Reveal Cash Reconciliation Health

Reconciliation metrics help organizations monitor treasury accuracy and operational efficiency consistently.

These indicators reveal where reconciliation processes require improvement.

Number of unresolved cash discrepancies

A growing backlog of unresolved discrepancies usually signals operational inefficiencies.

Percentage of unmatched bank transactions

High unmatched percentages often indicate weak matching logic or delayed settlement processing.

Aging of unresolved cash adjustments

Aging metrics track how long treasury discrepancies remain unresolved.

Frequency of duplicate payments and corrections

Recurring duplicate payments indicate weaknesses in reconciliation controls.

Financial close delays linked to cash reconciliation issues

Delayed treasury reconciliations directly affect financial close timelines.

Automation increasingly helps organizations improve reconciliation visibility and accuracy.

How Automation Improves Cash Reconciliation

Automation reduces repetitive manual effort across treasury reconciliation workflows.

It also improves discrepancy visibility significantly.

Automated matching across bank statements and ledgers

Automation compares bank statements and ledger balances using predefined matching logic.

Real-time visibility into unresolved cash balances

Finance teams gain centralized visibility into unresolved treasury discrepancies across accounts.

Continuous validation of cash transactions

Continuous validation identifies reconciliation mismatches earlier before reporting deadlines are affected.

Reduction in repetitive manual reconciliation effort

Automation reduces spreadsheet reviews, repetitive transaction matching, and manual treasury validation.

High-performing finance teams already operate with these principles consistently.

What High-Performing Finance Teams Do Differently

High-performing finance teams focus heavily on continuous validation, centralized visibility, and standardized workflows.

Their reconciliation operations are generally more scalable and predictable.

Continuous reconciliation instead of period-end dependency

Frequent reconciliation reduces unresolved discrepancies before financial close begins.

Standardized reconciliation workflows across bank accounts

Consistent workflows improve treasury visibility across banking operations.

Centralized dashboards for cash visibility

Centralized dashboards improve monitoring across treasury balances and reconciliation status.

Ongoing monitoring of recurring reconciliation discrepancies

Recurring discrepancies are reviewed continuously to identify operational weaknesses.

Cash reconciliation is now moving toward more intelligent and continuous validation environments.

Future Direction of Cash Reconciliation

Enterprise treasury operations are shifting toward predictive validation, intelligent matching, and continuous reconciliation models.

Organizations increasingly expect faster visibility into treasury discrepancies.

AI-assisted identification of cash anomalies

AI models identify unusual treasury activity, failed settlements, and abnormal transaction behavior.

Predictive detection of failed payments and settlement risks

Predictive systems identify likely settlement failures before discrepancies spread across reporting periods.

Continuous reconciliation across banking ecosystems

Continuous validation improves visibility into treasury balances throughout the reporting cycle.

Real-time liquidity visibility supported by intelligent matching logic

Organizations seeking stronger treasury visibility and faster reconciliation cycles increasingly adopt automated account reconciliation software that supports intelligent matching, centralized discrepancy management, and continuous reconciliation workflows.

Sign in to leave a comment.